2022년 2분기 테슬라 실적

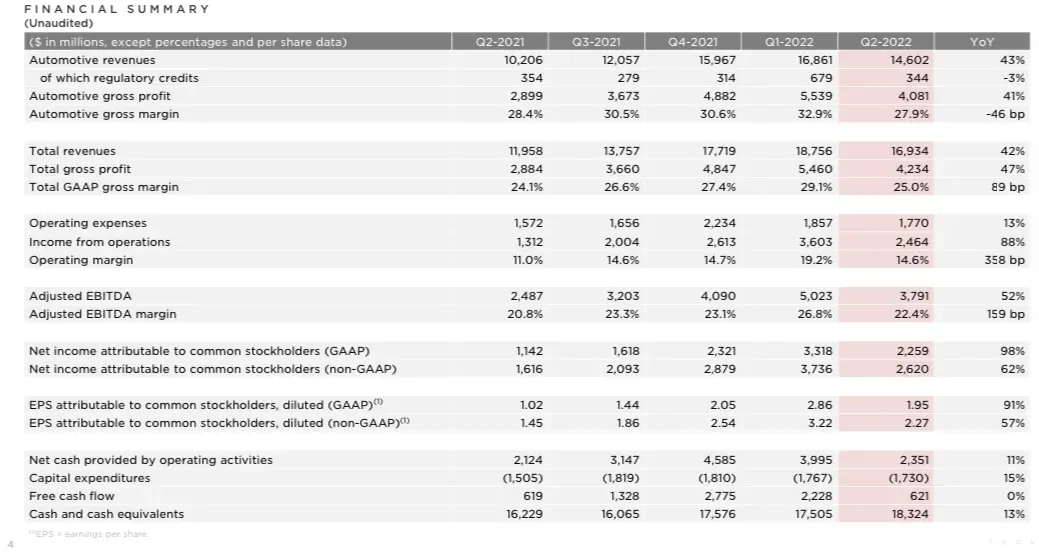

2022년 2분기 테슬라 실적이 발표되었다. 매출은 169억 달러로 전년대비 42% 증가했으며 기대치를 거의 그대로 달성했고, EPS (주당순이익)도 예상보다 0.41$ 높게 나오며 2.27달러로 시장 예상치를 크게 상회하면서 어닝비트를 기록했다.

중국의 제로 코비드 정책으로 인한 상하이 공장 폐쇄를 포함하여 제한된 생산 환경에서도 전년 동기 대비 매출 42% 증가했으며 총마진율 25% 유지했지만, 지난 분기 29%였던 총마진율이 이번 분기에는 25%까지 4%가량 감소했다.

특히 14.6%의 영업이익률은 작년 대비 0.89% 상승했고, 높은 원자재와 상하이 봉쇄로 인한 고정 비용 증가한 부분을 차량 인도량의 증가와 평균 차량 판매 가격 인상으로 커버하며 매출을 끌어올렸으나 차량 가격을 올렸음에도 Automotive gross margin(차량 마진)이 감소한 부분은 실망스러운 부분일 수도 있다.

역시 크게 오른 생산 관련 인플레이션의 영향을 피해 갈 수 없었던 것으로 보이는데 유가, 원자재 가격의 상승으로 인해 매출원가의 비용이 크게 증가하였고, 매출원가에 포함되는 생산과 관련된 인원은 오히려 늘어 인건비는 상승하였을 것으로 보인다.

EPS 성장률은 이번에도 91%를 보여주며 높은 성장을 이어나가는 모습이다. 직전 1분기에 비해서 매출, 마진, 순이익은 다소 줄어들었지만 작년 동기 21년 2분기와 비교해보면 아직 준수한 성장률을 보이고 있다. Free cash flow(현금)이 대폭 줄어든 이유는 부채 상환을 했다고 하는데 FED 긴축정책과 금리 인상기에 부채를 정리한 것 같다. 이것도 그동안 쌓아둔 현금 여력이 되니까 가능했던 것 아닐까 생각한다.

그리고 소유하고 있던 비트코인의 75%를 매도했다고 한다. 현금흐름표에 디지털 자산 판매 수익으로 $936M이 추가된 것이 확인이 되는데 비트코인 75%를 매도하면서 현금이 9억 3600만 달러의 현금이 늘어났고, 4억 200만 달러의 부채를 상환하였다. 현재 남은 비트코인에 대한 잠재적 손실이 있다.

비트코인은 회계기준상 무형자산에 해당하여 가격이 하락만 해도 평가 손실로 기록을 해야 하지만, 정작 이익으로의 표시는 자산을 매각할 때만 가능해 회계적으로 불리한 규칙이라고 한다. 매도한 이유는 어닝콜에서 밝혔는데 뒤에서 다루겠다.

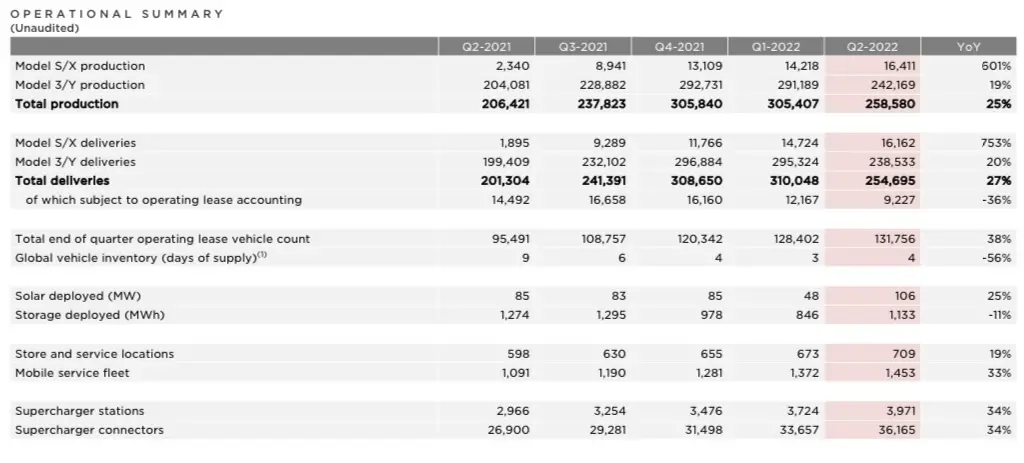

모델 S/X가 16,411대

모델 3/Y가 242,169대

총 258,580 (YoY 25% 성장)

직전 1분기와 비교해서 차량 인도량이 줄어든 부분은 아쉽겠으나, 전년대비 모델 S/X의 인도량이 폭발적으로 증가했고, 모델 3/Y도 20% 증가했다. 스토리지에서 -11%의 설치 감소를 보였지만 나머지 사업분야 모두 상승했고 슈퍼차저는 작년 2분기 26,900개에서 36,165개로 늘어났다. (목표는 대략 50만 개)

22년 2분기 기준으로 자율주행 FSD Beta 사용자는 10만 명을 넘어서며 고객 누적 마일(mile)은 계속해서 증가하고 있다고 한다.

"데이터를 점진적으로 축적하여 향후 시스템 개선과 확장에 중요한 부분으로 사용될 예정"

FSD Beta로 실제 주행된 거리는 3,500만 마일이다. FSD 완성에 가장 영향을 주는 핵심 데이터라고 볼 수 있다. 추가로 향상된 오토파일럿을 출시했고, 기대가 되는 V11 버전도 업데이트 예정이다. 앞으로 테슬라는 차량 인도량을 연평균 50%의 성장 달성을 기대하며 제조 및 운영 비용을 위해 계속해서 혁신하며, H/W와 S/W의 이익 가속화가 동반될 것으로 기대한다고 밝혔다.

어닝콜 주요 내용

- 상하이 셧다운으로 쉽지 않은 분기였다.

- 6월에 최고 생산량을 기록했다. 하반기에 전에 없던 좋은 기록을 세울 것이다.

- 공장들이 생산 속도를 올리고 있다.

- 공급 부족 문제가 아직도 전 세계적으로 계속되고 있다.

- 기가 텍사스는 곧 1주일에 1,000대를 생산할 수 있을 것으로 예상된다.

- 현재 대부분의 차를 2170 배터리로 만들고 있다.

- 2170 배터리는 충분한 공급이 계속되고 있다.

- 최신 4680 배터리 제조 장비는 텍사스에 있다.

- 10만 명이 넘는 FSD 드라이버들이 존재한다. 그리고 모든 다른 자동차 제조업체를 다 합쳐도 우리보다 자동운전 마일수가 모자란다.

- 우리는 최고의 전기차 제조업체다. 5~6년 전에 예고한 것처럼.

- 안전벨트 관련해서 우리는 AI를 이용해 충돌 직전보다 꽉 잡아줌으로써 보다 안전하게 운전이 가능해졌다.

- AI 데이가 오고 있고 기대해도 좋다.

- 비트코인 판매로 수익을 올렸지만 비트코인 하락으로 잃은 것을 합쳐 총 106M 달러의 손해를 보았다.

- 비트코인 매도 이유는 중국 코비드 락다운의 불확실성에 대응해서 현금을 확보해야 했다. 그래서 비트코인을 팔았다.

- 테슬라는 비트코인을 미래에 추가로 매입할 수 있다.

- 우리는 여전히 도지코인을 가지고 있다.

- 중국의 전기차를 존중한다.

- 우리는 여전히 혹시 모를 인플레이션을 대비해서 그리고 긴 대기열 때문이라도 아직 가격을 낮출 수는 없다. 그러나 인플레이션이 "분명히" 줄어들고 있다는 징조가 보인다면 가격을 내릴 수도 있겠지. 그러나 이건 우리가 컨트롤할 수 있는 게 아니다.

- 리튬의 가격은 여전히 높다. 카본, 스틸, 알루미늄의 가격은 하락하고 있다.

- 일론이 말하기를 "기업가들아 기업가 정신으로 리튬 정제 과정에 좀 뛰어들어라". 돈을 잃을 수 없는 비즈니스다.

- 테슬라는 계속해서 지속 가능한 에너지 사업을 만들겠다.

- 우리는 암호화폐 관련해서 딱히 정한 포지션이 없다.(롱이든 숏이든)

- 카파시가 떠난 것에 관해서는 이미 카파시가 자기는 할 일을 맞췄다고 우리에게 이야기했다. 큰 문제는 없을 것이다. 우리는 FSD 관련해서 중요한 난관을 곧 넘을 수 있을 거다. 우리는 좋은 엔지니어들이 있다.

- 4680 배터리 관련해서는 우리는 이번해 말에

- 텍사스에서 1주일에 1,000대 이상을 생산할 수 있을 것으로 예상된다.

- 칩 관련해서는 공급이 많이 안정화되었다.

- 사이버트럭은 내년 중반에 출시될 예정이다.

- 이번해 말까지 1주일에 총 4만 대를 만들 수 있게 될 예정이다.

- 내년 FSD 가격을 인상할 것이다.

- 테슬라는 수요 관련한 문제가 전혀 없다. 다 제조 공급 문제다.

- 우리는 칩을 우리가 만들 생각은 전혀 없다.

이번 테슬라 실적을 보면 테슬라는 역시 테슬라다. 기가상하이 셧다운으로 분기에 절반을 날려버린 2분기를 감안하면 좋은 실적이라고 생각되며 테슬라의 위기관리 능력 또한 칭찬한다. 다음 분기 역시 더 기대가 된다.

✔️참고하면 도움이 되는 글

테슬라 2022년 2분기 생산량 발표 및 역대 2분기 인도량

테슬라 2022년 2분기 생산량 발표 테슬라 2022년 2분기 생산량 및 인도량 - 생산 : 258,580대 - 인도 : 254,695대 테슬라 2022년도 2분기 인도량과 생산량이 발표됐다. 상하이 봉쇄 장기화에 따라 부품 공급

yesjaeminvest.tistory.com

'테슬라' 카테고리의 다른 글

| 테슬라 3배 레버리지 삼슬라 종류와 주의사항 (0) | 2022.08.03 |

|---|---|

| 테슬라 3배 레버리지 삼슬라 사는 방법 (0) | 2022.08.01 |

| 미국 나스닥 최초 테슬라 인버스 ETF 출시 (0) | 2022.07.14 |

| 테슬라 AI 총 책임자 안드레 카파시 퇴사 (0) | 2022.07.14 |

| 테슬라 일론머스크 트위터 인수 계약 파기 (0) | 2022.07.09 |

댓글